Qu’est-ce que “l’assurance contre les chargebacks” ?

« L’assurance contre les chargebacks » est, d’abord et avant tout, un mythe.

Cela n’existe pas.

Le terme trompeur « assurance contre les chargebacks » est utilisé dans l’industrie de la fraude depuis des années comme un moyen de brouiller les pistes et d’insinuer qu’il existe une sorte de « couverture » qu’un commerçant peut acheter pour se couvrir contre le coût des chargebacks. Ces affirmations sont hors sujet – on achète une assurance pour atténuer les risques potentiels ; cependant, la fraude est inévitable. Il y en aura aujourd’hui, demain, et encore après.

Au lieu de cela, les fournisseurs de prévention de la fraude sont soit responsables de leurs décisions d’approbation/rejet et supportent la responsabilité des coûts de chargebacks et des taux d’approbation, soit ils ne sont pas responsables et offrent abusivement une recommandation pour laquelle ils ne sont pas financièrement responsables.

Utiliser des méthodes d’assurance traditionnelles comme défense contre la fraude n’est pas une approche durable. Contrairement à l’assurance, qui est réactive, la prévention de la fraude responsable implique une vigilance continue et considère le risque comme une responsabilité partagée. Imaginez votre assurance comme un remboursement lorsque votre maison brûle. Préféreriez-vous avoir une équipe de pompiers vigilante – un partenaire de fraude responsable – qui est prête à éteindre toute fumée avant qu’elle ne s’aggrave, et est entièrement responsable si elle ne peut pas éteindre le feu ?

Le terme assurance contre les chargebacks reste en circulation parce que certains types de fournisseurs en matière de lutte contre la fraude souhaitent obscurcir le fait qu’ils ne sont pas responsables de leurs décisions concernant la fraude et n’ont aucune responsabilité pour les chargebacks qui surviennent sous leur surveillance. Ces fournisseurs, des vendeurs de protection contre la fraude «non responsables», aimeraient que les commerçants croient qu’externaliser la responsabilité des chargebacks est un moyen coûteux pour les partenaires responsables de facturer inutilement plus.

Quelques définitions liées au mythe de l’assurance contre les chargebacks

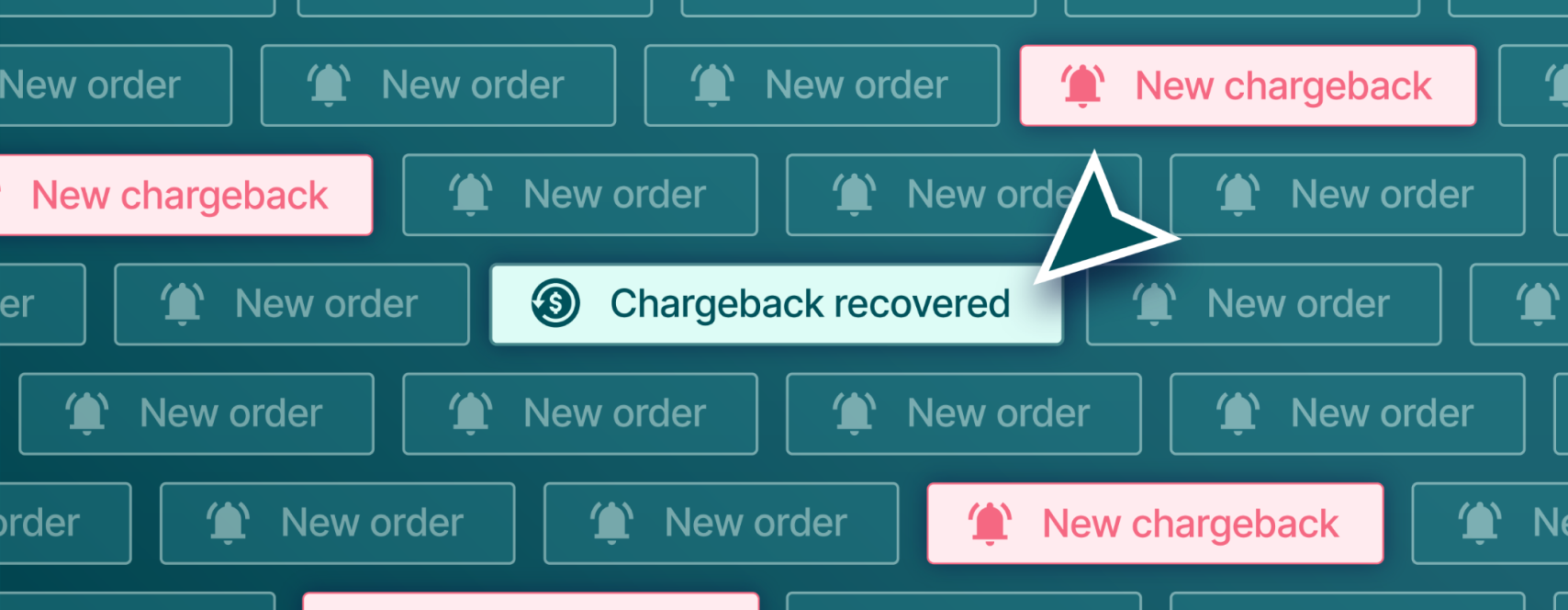

Qu’est-ce que les chargebacks ?

Un chargeback se produit lorsqu’un propriétaire de carte de crédit informe son émetteur de carte qu’une transaction effectuée auprès d’un commerçant était non autorisée ou autrement problématique et demande un remboursement. L’émetteur retire ensuite l’argent directement du compte du commerçant et le retourne sur le compte du propriétaire de la carte.

Ce processus ne nécessite pas le consentement du commerçant et implique généralement des pénalités supplémentaires pour le commerçant. Pourquoi ? Parce que le commerçant est responsable de s’assurer que les frais de carte non présente soient valides et non frauduleux ; s’il accepte un paiement frauduleux, c’est de sa faute.

Le processus de chargeback est un outil de protection des consommateurs, mais il peut faire l’objet d’abus, c’est pourquoi les commerçants peuvent contester les chargebacks qu’ils estiment invalides.

Pour se protéger contre la fraude et ses divers coûts, les commerçants travaillent avec des fournisseurs de protection contre la fraude, qui peuvent offrir soit une protection contre la fraude «responsable», soit une protection contre la fraude «non responsable». Aucun modèle n’implique d’assurance contre les chargebacks.

Qu’est-ce que la protection contre la fraude non responsable ?

Un fournisseur de protection contre la fraude « non responsable » ne paie pas les coûts de chargebacks. La charge des chargebacks reste au commerçant. Les fournisseurs de prévention de la fraude qui ne garantissent pas leurs décisions ne sont pas responsables et n’ont donc aucune charge financière ni de conséquence pour de mauvais résultats. Ces fournisseurs utilisent fréquemment une méthodologie basée sur des règles, et ils génèrent le même revenu indépendamment du nombre de transactions frauduleuses entraînant des chargebacks.

Qu’est-ce que la protection contre la fraude responsable ?

Un fournisseur de protection contre la fraude « responsable » paie les coûts des chargebacks et a des incitations financières alignées avec celles du commerçant. Cette alignement est assuré par trois caractéristiques du modèle commercial responsable :

- Un accord de niveau de service de taux d’approbation fixe un plancher sur la part des commandes que le partenaire approuvera. Par exemple, le partenaire s’engage à approuver 98 % des commandes du commerçant au cours des deux prochaines années.

- Une garantie de chargeback transfère les coûts des chargebacks avec un code de raison de fraude du commerçant au partenaire. Cela incite le partenaire à maintenir les chargebacks bas et à prendre des décisions de commande précises.

- Une structure de frais basée sur la performance récompense le fournisseur de protection contre la fraude uniquement pour les transactions approuvées et fournit une désincitation à décliner trop de commandes.

TicketNetwork réalise un retour sur investissement avec un partenaire de protection contre la fraude responsable

Voyez comment des CFO comme Chris Hummer de TicketNetwork révolutionnent la gestion de la fraude dans leurs organisations.

Lire l’étude de casOù puis-je obtenir une assurance contre les chargebacks ?

On achète une assurance pour couvrir un risque potentiel, donc dans un monde où la fraude est absolument certaine, ce terme est erroné. Assurez-vous d’avoir un partenaire de protection contre la fraude responsable qui couvrira les coûts inévitables de chargebacks tout en approuvant/rejetant avec précision les décisions pour assurer la prévisibilité des coûts.

Réduisez vos coûts de chargebacks à zéro en travaillant avec un vendeur responsable comme Riskified.

Learn about accountability-based fraud strategies in this guide for executive leaders.

Cette étude, menée auprès de plus de 300 responsables, révèle l'ampleur des défis, les principaux problèmes rencontrés, et plus encore.

Join Appriss Retail and Riskified experts as they uncover how fraud impacts omnichannel operations and how you can regain control

Demandez une démo

Découvrez comment nous dynamisons la croissance du commerce électronique et réduisons les points de friction pour les clients.

Contactez-nous